Henkilökohtaiset tulot ja menot ? mitäs ne pitävät sisällään? Edellisessä tekstissä hieman alustin aihetta. Aihetta käsiteltiin hyvinkin ylätasolla menemättä sen enempää detaljeihin. Jos et ole vielä lukenut artikkelia, niin suosittelen tsekkaamaan sen oheisesta linkistä: Henkilökohtainen talous ja sen hallinta

Tässä postauksessa avaan hieman omaa henkilökohtaista talouttani. Tarkemmin, mitä ovat minun henkilökohtaiset tulot ja menot. Käytännössä henkilökohtaisessa taloudessani on tällä hetkellä ansiotuloja päivätyöstä, sekä joitain pääomatuloja osinkojen ja vuokratulojen osalta. Kuluja on monenlaisia, joten niitäkin tulen tässä avaamaan.

Tulot

Tulojen listaaminen on tällä hetkellä hyvinkin tylsää. Sillä meille molemmille tulot tarkoittaa palkkatuloja päivätöistä. Koulutukseltani olen Diplomi-insinööri, joten palkkatasoni nykyisessä tehtävässä on hyvä ja varsinkin Kuopion tasolla, olen hyvinkin tyytyväinen palkkaani.

Lisäksi aloitin lokakuussa 2022 tekemään myös ns. ekstratöitä urheilustatistikkona. Itse en luokittele sitä oikeastaan työksi, koska harrastan jääkiekon seuraamista ja tykkään käydä katsomassa jääkiekkoa sekä paikan päällä jäähallilla että televisiosta. Joten tässä kohtaa pystyn laittamaan rastin ruutuun pucket listallani kohdassa ”Saa tuloja harrastuksesta”. Passiivisten tulojen tai harrastuksista maksettavat tulot ovat sellaisia asioita, joiden merkitystä omissa tuloissani haluan ja pyrin kasvattamaan, jotta se mahdollistaisi jossain kohtaa ns. päivätyönmäärän vähentämisen

Tavoitteita on ja pitääkin olla ja olen siitä jotain tavoitekuvaa aikajanalle hieman tehnyt. Tästä sitten lisää toisessa artikkelissa, jossa tulen kertomaan hieman omasta ns.- ”kehitys, tavoite, saavutus listastani”. Olen pyrkinyt miettimään, miten saisin lisättyä omia tulojani ja nimenomaan mahdollisimman passiivisella tavalla. Isoin tavoitteeni ja unelmani olisi olla yrittäjä, jolloin voisin itse päättää omat työaikani ja saisin mahdollisuuden enempään vapaa-aikaan ja ennen kaikkea lisää aikaa perheen kanssa. Passiivisia tuloja saan tällä hetkellä osinkojen ja vuokratulojen merkeissä. Osingot ovat tällähetkellä hyvinkin pieniä, mutta koko ajan kasvamaan päin. Osingot sijoitan aina takaisin pörssiin, kun ne napsahtavat tililleni. Vuokratuloja tulee pääomatulona, jotka menevät kuitenkin kokonaisuudessaan sijoitusasuntojen lainojen ja muiden kulujen maksamiseen. Jokatapauksessa vuokratulot kasvattavat varallisuuttani joka kuukausi käytännössä n. 500 euron verran. Vuokratuloista on sitten luvassa lainan maksun jälkeen passiivista kassavirtaa. Meidän sijoitusasuntosalkusta, tavoitteista ja strategiasta kirjoitan kokonaan oman postauksen.

Katsotaan lopulta mitä keksin tähän passiivisen tai muun lisätulon generointiin liittyen. Pidän asian yllä täällä bloginkin puolella sitä mukaa, kun jotain raportoitavaa löytyy.

Menot

Tätä kirjoittaessani pohdin, että kuinka hyvin ihmiset yleisesti ovat perillä omasta kulutuksestaan. Toisin sanottuna, kuinka paljon rahaa menee eri asioihin. Tuloistahan jokainen varmasti on perillä. Tuskin on sellaista, ihmistä, joka ei tiedä mistä se pari tonnia kuussa tilille tupsahtaa…

Itse olen tosi hyvin perillä omista ja perheeni kuluista. Olen seurannut kulujani (kulujamme) aika aktiivisesti noin viiden vuoden ajan. Tämä seuraaminen liittyy vahvasti omaan analyyttiseen luonteeseeni ja kiinnostukseeni numeroiden pyörittelystä. Pystyn helposti olemassa olevan datan avulla tekemään tarvittaessa suunnitelmia tulevan varalle ja toisaalta hallitsemaan meidän yhteistä sekä toki henkilökohtaista budjettiani. Rakastan siis numeroiden kanssa työskentelyä.

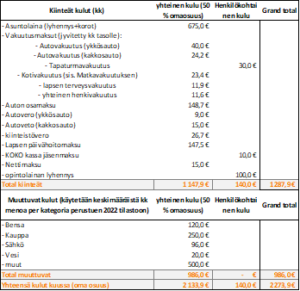

Kuten toisessa artikkelissani kirjoitin, kulut voidaan jakaa normaalin talousopin mukaisesti kiinteisiin esim. kuukausittain tapahtuviin muuttumattomiin kustannuksiin sekä muuttuviin kustannuksiin. Ohessa on taulukoitu lukemia nykyisistä kuukausittaisista kulueristäni:

Menotaulukko

Kiinteät kulut

Arviolta voisi sanoa, että kiinteät kulut vastaavat noin 55 % koko kuun kuluista ja loput ovat sitten muuttuvia kuluja. Kiinteät kulut on toisaalta sellaisia, joihin on lyhyellä aikajänteellä vaikea vaikuttaa, ne kuitenkin perustuu pääasiassa sopimuksiin. Sopimukset toki voivat olla määräaikaisia, jolloin kilpailuttaminen on tottakai avainasemassa kulujen hallinnassa. Kilpailutamme mm. vakuutusmaksuja aika-ajoin, sanoisin noin kerran vuodessa. Kun sähkösopparin määräaikaisuus päättyy, on sähkösopparinkin kilpailutus edessä. Eli erilaisia keinoja käytetään, jotta saadaan kustannuksia alaspäin.

Muuttuvat kulut

Vaihdoimme ykkösautomme huhtikuussa 2022 ladattavaan hybridiautoon, jonka vaikutus bensakuluihimme on ollut huomattava. Molemmilla työmatka on n. 25–28 km. Koska työmatkamme on samaan suuntaan, pyrimme mahdollisimman usein menemään töihin yhdellä autolla, jolloin säästyy bensakuluissa huomattavasti. Lisäksi itse pystyn lataamaan auton työpäivän aikana työpaikalla, joten pääsemme käytännössä koko työmatkan edestakaisin sähköllä kesäkuukausina. Kylmempinä kuukausina hybridiauton käyttää bensaa pakostikin, koska sähkömoottori ei pysty hyödyntämään heti liikkeelle lähdettäessä kylmää ajoakkua 100%:sti, mutta bensan kulutus joka tapauksessa on hyvin matalaa, puhutaan 3-5 l/100 km kulutuksesta työmatka-ajossa.

Ruokakulujen osalta voisin luokitella kulutustamme maltilliseksi ja hintatietoiseksi. Pyrimme ostamaan mahdollisimman paljon kotimaisia tuotteita. Nyt inflaation jyllätessä meidänkin kauppakulut ovat jonkin verran nousseet. Toki hintojen nousun myötä ollaan muutettu hieman kulutustottumuksia, jotka olivat toki valmiiksi jo hyvinkin tiukalle vedetty. Näin ollen isoja summia ruoankuluissa on meidän hankala pystyä säästämään. Pienillä asioilla saa aikaan kuitenkin isoja vaikutuksia, kuten ostamalla vihanneksia kausien mukaan tai lihan kohdalla, jos tykkää tehdä ns. bulkkiruokia, niin mieluummin käyttäisi eri lihalaatujen sekoitusta, pelkän naudanlihan sijaan. Mutta ehkä tärkeimpänä tällaisina aikoina on se, että tekee kauppalistan ja pysyy siinä kauppalistassa, pyrkii mahdollisimman vähän tekemään heräteostoksia kauppareissulla. Pyrimme siihen, että elintasoon tarvitsisi mahdollisimman vähän vaikuttaa. Ollaan totuttu tietynlaiseen kulutustottumukseen, joka on valmiiksi varmasti monenkin mielestä ”vaatimaton”, mutta ollaan todettu se meille täysin riittäväksi. Tulen kertomaan erillisessä artikkelissa keinoja, miten ollaan optimoitu hintojen noususta aiheutuvaa kulutuksen muutostamme.

Nyt Euroopassa jylläävän sodan ja energiakriisin aiheuttama sähkön hinnan nousu on (luojan kiitos) meiltä suojattu, koska uusimme juuri vuoden 2022 alussa ennen Venäjän aloittamaa sotaa, uuden määräaikaisen sähkösopimuksen Helenin kanssa hintaan 7,9 snt/KWh. Meidän vuoden 2021 sähkön kulutus oli noin 11 900 KWh luokkaa ja 2022 n. 12 240 KWh. Asutaan n. 155 neliöisessä paritalossa, joka lämpiää maalämmöllä. Mielestäni sähkönkulutuksemme on aika matala, kiitos energiatehokkaan lämmitysmuodon! Talvella talossa oleva takka lämpiää myös parisen kertaa viikossa riippuen ulkolämpötilasta. Tosiaan tuon uuden kaksi vuotisen sopparin ansiosta ollaan ns. ”turvassa” hinnan nousuilta ainakin vuoden 2023 loppuun asti.

Tasapaino

Tärkeintähän on se, että henkilökohtaiset tulot ja menot ovat keskenään tasapainossa. Eli, että tulot ovat suuremmat tai yhtäsuuret kuin menot. Haluan jälleen kerran lainata jo toisessa artikkelissani lainaamaani Robert Kiyosakia, joka kannustaa ihmistä ”maksamaan ensin itselle ja sitten vasta muille”. Tämän voi tulkita toki monella tavalla, mutta esimerkiksi niin, että joka kuukausi, kun palkka tulee tilille, maksa ensin ”itsellesi” X summa rahaa esimerkiksi säästöön tai sijoituksiin. Ja tämän jälkeen suhteuta omat kulusi sen mukaan, että pärjäät kuun loppuun. Tällaisella toiminnalla on selkeitä hyötyjä, esimerkiksi juurikin se, että käytännössä pakottaa itsensä säästämään, kun raha lähtee palkan tultua tilille, suoraan esim. suoraveloituksena jonnekin, josta ihminen ei osaa sitä edes kaivata.

Yhteenveto

Eli mitä tästä tekstistä voisi ottaa talteen? ensinnäkin katsaus siitä minkälaisia kuluja meillä syntyy kuukaudessa ja kuinka esim. muuttuviin kuluihin pystyy vaikuttamaan. Lisäksi korostan edelleen Robert Kiyosakin oppeja ja sitä, että ”ihmisen tulee maksaa ensin itselle ja sitten vasta muille”. Tällä filosofialla pääsee hyvin säästämisen ja sijoittamisen alkuun. Tästäkin aiheesta voisi kirjoitella pitkät tovit, sillä ei tällaisella yhteenveto tyyppisellä kirjoituksella kaikkea saa selville, joten varmasti tässä matkan varrella tulen kirjoittamaan omia postauksia kuluihin ja tuloihin liittyen.

Päivän kysymyspatteri lukijoille:

- Onko sinulla useita tulonlähteitä? Jos on niin mitä?

- Millä tavalla itse pyrit hallitsemaan omia kulujasi?

- Mitkä asiat koet haastavimmaksi henkilökohtaisten tulojen ja menojen tasapainottamisessa?

Ei muuta kuin seuraavaan kertaan!

-RahaFaija-

Vastaa